-

お電話でのお問い合わせ06-7220-3238

- メールフォーム

お電話でのお問い合わせ06-7220-3238

早速ですが、前回の建物代金に続き土地代金の計算をしたいと思います。

マンションの土地は一つの敷地を、部屋の所有者たちで共有している形になります。固定資産税評価証明書や公租公課証明書、不動産の登記簿謄本などにも、全体の敷地面積と持ち分の割合が記載されております。

これは全体の土地の147856分の2512を所有していることになります。

次に国税庁が毎年発表している路線価図を確認します。

土地の相続税評価額は今回紹介する路線価方式と倍率方式というものがありますが、都市部は路線価方式になります。

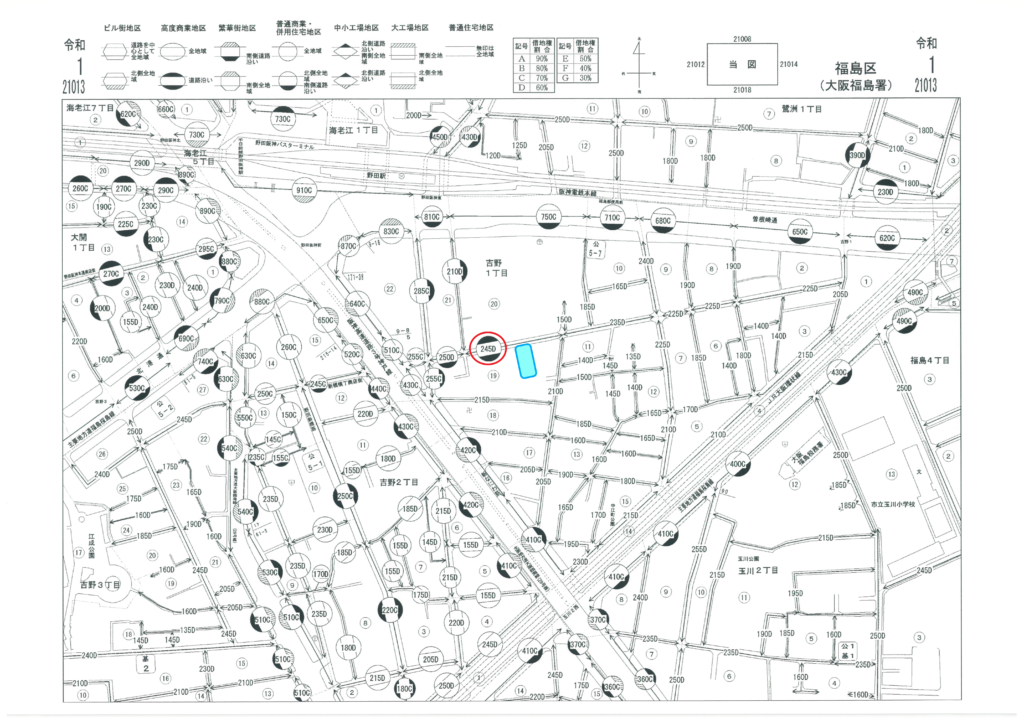

こちらが今回の物件のある地域の路線価図です。

青い印の位置が物件の場所です。

対象になる路線価は『245D』と記されています。

意味としては、この道路に面した土地は1㎡あたり245000円で計算するということです。

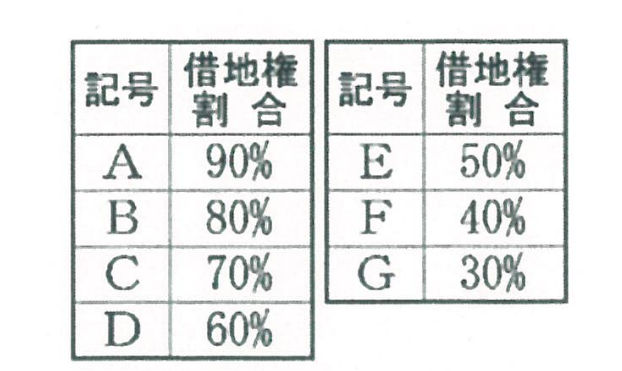

Dの部分は借地権割合というものを示しています。この物件は60%です。あとの計算で使います。

まずは敷地全体の金額を求めます。

路線価225000円×482.77㎡=108,623,250円

次に先ほど出てきた、土地の持ち分割合をかけて1部屋分の金額を出します。

土地総額108623250円÷147856×2512 =1845455円

これを基準に借地権割合、建物にも出てきましたが借家にしていると30%安くなる計算をします。計算式は下のようになります。

自用地の価額-(自用地の価額×借地権割合×借家権割合)

計算すると

1845455-(1845455×60%×30%)

土地の相続税評価額=1,513,273円

ということになります。

前回計算した建物の相続税評価額は 1,940,400円

合計すると本物件の相続税評価額は

3,453,673円になります。

市場の取引金額が1500万円ですので約1150万円(約77%)、現金と比べると相続税評価額を下げたことになります。

このような大きな効果があるのは土地の持ち分が少なく済むことがあげられます。

土地代金は地価に変動がなければ何年経っても同じ金額です。

都心のマンションであれば、建ぺい率という敷地に対して建物の面積割合が大きく、さらに容積率も高いため、高層階の建物を敷地ギリギリまで作ることができます。

そうすると全体の部屋数が多くなりますので、一部屋当たりの土地の持ち分が下がります。なのでここまでの相続税評価の圧縮が可能になるのです。

都心のタワーマンションを使った相続税対策も同じ仕組みになります。

これが低層階の区分マンションや建ぺい率の低い物件だと、地価の安いエリアであっても持ち分が多くなるので、圧縮効果は薄くなります。

また地方の中古1棟アパートなどは市場価格が土地の資産価値から決めていることが多いため、こちらも効果は薄いです。

※現在小規模宅地等の特例というものがあり、適用にはいくつかのポイントがありますが、区分マンションも対象になるようです。これが受けられれば土地の相続税評価額はさらに半額になります。今回の計算例には入れておりません。

まとめ

このように都市部の区分マンションを利用すれば効率の良い相続税対策が可能であることを理解いただけたと思います。

相続税対策に利用する金融資産を選ぶポイントをまとめます。

①相続税評価額を下げることのできるもの

現金で相続した場合に比べ、どれだけ評価額を圧縮できるかがポイントです。

都市型ワンルームマンションであれば築浅の物でも、上記例のように市場取引価格(時価)の7割以上圧縮が可能です。

②収益を確保できるもの

購入した金融資産からの収益がないと効率が下がります。相続するまでの期間、相続後も安定収入を生む都市型ワンルームマンションはぴったりです。

また相続後に売却を考えた場合、相場の変動や経年により、購入価格を下回ることも考えられますが、その差額を家賃収入で補えば、元の財産価値に戻しやすいです。

③換金性の高いもの

相続した資産が購入時より極端に値崩れをしたり、新たな買い手がいないようなものでは対策の意味がありません。

都市部の収益不動産であれば、需要が高いため市場価格も安定していて、買い手候補もたくさんいらっしゃいます。

次回は贈与に関しての記事を書いてみようと思います。

この記事へのトラックバックはありません。

.jpg)

この記事へのコメントはありません。