-

お電話でのお問い合わせ06-7220-3238

- メールフォーム

お電話でのお問い合わせ06-7220-3238

不動産経営を始めたいと思ったときに『一棟物件』のアパートや郊外・地方のRCマンションなどと、『区分分譲マンション』を利用するタイプのもので悩まれる方も多いと思います。数回に分けてその違いを紹介していきます。

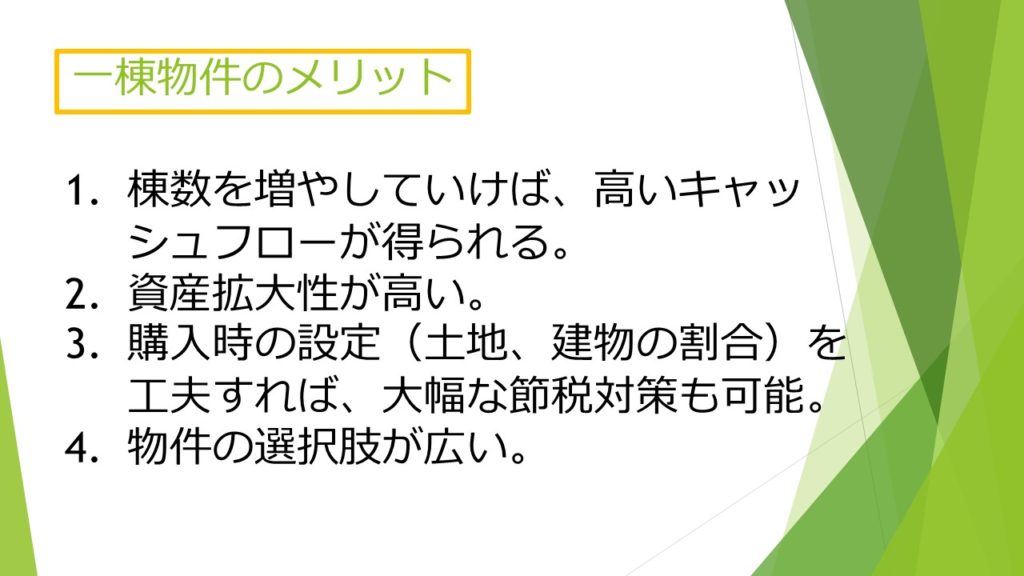

まず最初は『一棟物件のメリット』についてです。

一棟物件は家賃収入からローンの支払いなどの経費を引いた、手残り家賃(キャッシュフロー)で利益を上げていくことが基本になります。

手残り家賃の目安を物件金額の何%くらいにするかは、地域や物件の築年数により様々ですが、

仮に5000万円の物件でフルローンを組めたとして、手残り家賃3%の場合

5000万円×3%=150万円 月々125,000円の手残りになります。

これが二棟になれば月額25万円、四棟で月額50万円の収入となります。

ただし、購入時の諸費用(物件価格の約7%)とフルローンが組めない場合(物件価格の90%までの融資など)は頭金が必要になります。

1棟物件の融資は、主に事業用のローンを使いますので審査基準が一般的な住宅ローンと異なります。

金融機関により基準は様々ですが、基本的には事業として成り立つのであれば次々に物件を増やしていくことも可能で、明確な借入額の上限などは定められていないケースが多いです。

1つ目の物件で得た収益を次の物件の購入時の諸費用にあてて、物件本体はローンを使うことで、棟数を増やし資産拡大を目指せます。

不動産経営をされている方は、毎年確定申告を行います。そのなかでポイントとなる経費が「建物部分の減価償却費」になります。

償却期間は新築の住居用で木造22年、鉄骨造19~34年、RC造47年という最低年数(償却期間を延ばすことは可能)が決められています。

中古の場合は築年数分を引いた期間で償却するイメージになります。(計算式があるので厳密ではありません)

例えば残償却期間10年の5000万円の木造アパート(建物代3000万円、土地代2000万円)を購入した場合、毎年300万円の減価償却費を出すことができます。

他にも経費はたくさんありますので、家賃収入300万円に対して経費合計500万円になれば、200万円の赤字経営という扱いになり、他の収入と『損益通算』することができます。

サラリーマンであれば給与所得から200万円を引き、税金の再計算がされ、職場で納めた所得税が還付・翌年の住民税が軽減されます。

さらに建物代は躯体と設備(新築償却期間15年)に分けて償却することもでき、もっと前倒しで経費を加算することもできます。

ただし、物件を売却するときには譲渡税がかかるのと、初年度の確定申告で決めた建物と土地の割合や償却期間はあとで変更することが難しいため、計画的な初期設定が必要になります。

一棟物件は新築であれば自分の好きな場所に、好きな仕様でつくることができます。建築する場所の地価、施工会社の建設費、エリアの家賃相場などから経営計画をたてていきます。

中古物件も基本的には個人が所有していた物件を購入しますので、立地・仕様・家賃相場・利回り・物件の状態など様々なものが存在します。

なかには瑕疵があるから、入居率が悪いからといった理由で安く売られている「掘り出し物」もあると思います。そういった物件の問題点を改善して、うまく軌道にのせれば高利回り物件にもなります。

区分所有のように建物管理会社が一括管理しているものではありませんので、物件調査や賃貸需要など精査していく必要はあります。

今回は一棟物件のメリットを紹介しました。大家業を専業にできる、多額の資産形成を行える、など可能性は無限大といった感じです。

区分分譲マンションのメリットは次回②に続きます。

この記事へのトラックバックはありません。

.jpg)

この記事へのコメントはありません。